El dollar-cost averaging (aportaciones periódicas)

El dollar-cost averaging (DCA) es la estrategia de inversión más utilizada del mundo sin que casi nadie sepa su nombre, y es hora de que eso cambie.

El contexto

El interés por el dollar-cost averaging, conocido en español como aportaciones periódicas, está repuntando en España y Latinoamérica en un contexto de alta volatilidad en los mercados globales. Cuando los precios suben y bajan de forma brusca, la pregunta inevitable es: ¿invierto ahora o espero? El DCA es, precisamente, la respuesta que evita tener que responderla.

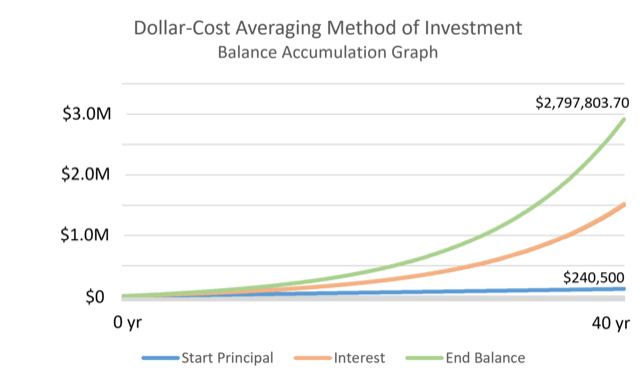

La estrategia no es nueva ni exótica: es el mecanismo que ya lleva años funcionando en silencio dentro de los planes de pensiones de millones de personas. Cada mes, sin pensar, se aparta una cantidad fija. El mercado sube: compras menos unidades. El mercado baja: compras más. Sin estrés, sin intentar adivinar el momento perfecto.

El debate que está animando las búsquedas ahora mismo es el clásico DCA vs. inversión a tanto alzado (lump sum): ¿es mejor meter todo el dinero de golpe o ir poco a poco? La evidencia histórica tiene una respuesta incómoda para los defensores del DCA, pero la psicología del inversor real tiene la réplica.

Entidades como Bankinter, y prácticamente cualquier gestora con planes de fondos automatizados, llevan años comercializando productos basados en este principio bajo distintos nombres. La tendencia en buscadores sugiere que cada vez más ahorradores están descubriendo que ya llevan tiempo haciendo DCA sin saberlo.

⚠️ Aviso importante: todo el contenido de este artículo es informativo y educativo. No constituye asesoramiento financiero, fiscal ni de inversión personalizado. Ninguna rentabilidad está garantizada; toda inversión conlleva riesgo de pérdida. Consulta siempre con un profesional cualificado antes de tomar decisiones de inversión.