La regla de presupuesto 50/30/20

La regla 50/30/20 es el método de presupuesto más buscado del momento porque promete orden financiero con una sola fórmula, pero no es magia, es disciplina.

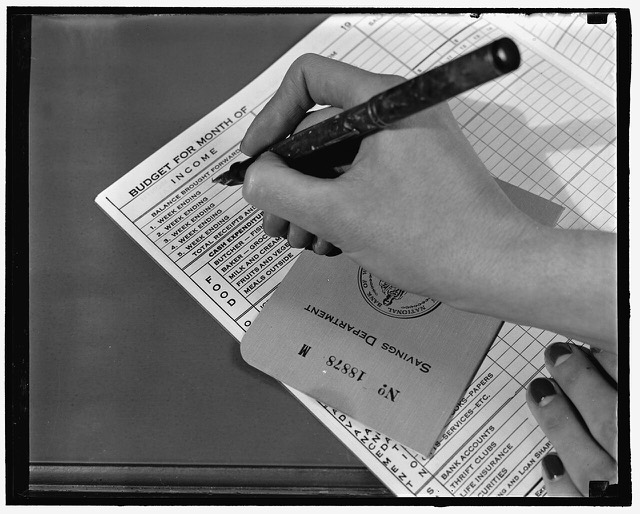

El contexto

Por qué la regla 50/30/20 está en tendencia ahora

Con la inflación mordiendo los bolsillos y el coste de vida disparado en casi todas las ciudades, millones de personas están buscando una hoja de ruta financiera que no requiera un máster en economía. La regla 50/30/20 aparece como respuesta directa a esa angustia: simple, visual y fácil de arrancar desde el primer sueldo.

El método fue popularizado en 2005 por la entonces profesora de Harvard, y hoy senadora estadounidense, Elizabeth Warren en su libro All Your Worth. Décadas después, TikTok y YouTube la han resucitado con fuerza, convirtiendo un concepto de finanzas personales en contenido viral que engancha precisamente porque no exige horas de hojas de cálculo.

El principio es directo: del ingreso neto (lo que entra en cuenta tras impuestos), el 50% va a necesidades, el 30% a deseos y el 20% a ahorro y pago acelerado de deudas. No es una ley inamovible, es un punto de partida que obliga a cada euro a tener un destino.

Lo que la hace relevante hoy es su versatilidad: funciona igual con una transferencia automática a una cuenta de ahorro que combinada con el presupuesto base cero. En un entorno donde la mayoría de las personas no tiene ningún sistema presupuestario, pasar de cero a 50/30/20 ya es un salto enorme.

⚠️ Esta información es educativa y general. No constituye asesoramiento financiero, fiscal ni de inversión personalizado. Consulta con un profesional antes de tomar decisiones sobre tu dinero.