El interés compuesto

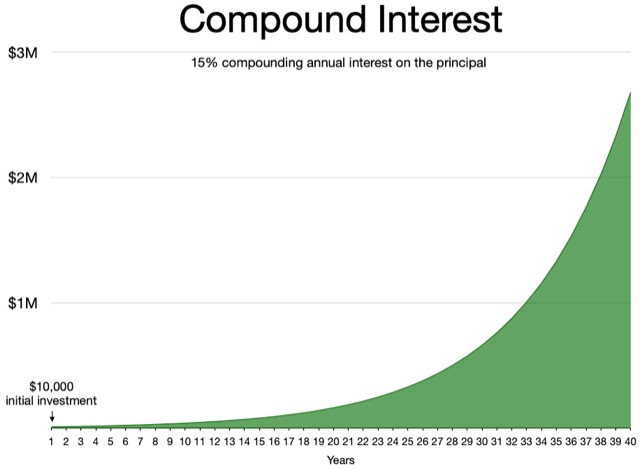

El interés compuesto es la fuerza silenciosa que puede hacerte rico a largo plazo… o hundirte en deudas si juegas en el lado equivocado.

El contexto

El interés compuesto lleva semanas dominando las búsquedas en España y Latinoamérica, impulsado por una oleada de contenido financiero en redes sociales, creadores de YouTube, TikTok e Instagram que prometen “libertad financiera” con fórmulas aparentemente simples. En un entorno de tipos de interés más altos que en la última década, muchos ahorradores están buscando activamente cómo hacer trabajar su dinero.

El concepto en sí no es nuevo, pero sí la democratización del acceso a productos que lo aplican: fondos indexados, cuentas remuneradas, ETFs y plataformas de inversión online han bajado la barrera de entrada para millones de personas corrientes. Eso alimenta la curiosidad y las búsquedas.

El lado oscuro también está en el debate público: las deudas de tarjetas de crédito y los préstamos revolving, que aplican interés compuesto contra el consumidor, están bajo el foco regulatorio en varios países. Entender el mecanismo se ha vuelto una cuestión de supervivencia financiera, no solo de enriquecimiento.

⚠️ Todo lo que sigue es información general y educativa, no un consejo financiero, fiscal ni de inversión personalizado. Ningún rendimiento está garantizado; toda inversión conlleva riesgo de pérdida. Los cálculos citados son ilustrativos. Consulta siempre a un profesional o fuente oficial antes de tomar decisiones.