Les intérêts composés

Les intérêts composés, c'est l'arme financière la plus puissante, et la plus mal comprise, à la portée de n'importe qui.

Le contexte

Pourquoi les intérêts composés font autant parler en ce moment

Le sujet explose en ce moment sur les moteurs de recherche et les réseaux sociaux, porté par une vague de contenu financier « éducatif », entre créateurs YouTube, podcasts économiques et threads viraux, qui promet de révéler les « secrets des riches ». Dans un contexte de taux d’intérêt élevés, d’inflation persistante et d’incertitude sur les retraites, de plus en plus de gens cherchent à comprendre comment faire travailler leur argent plutôt que de le voir fondre.

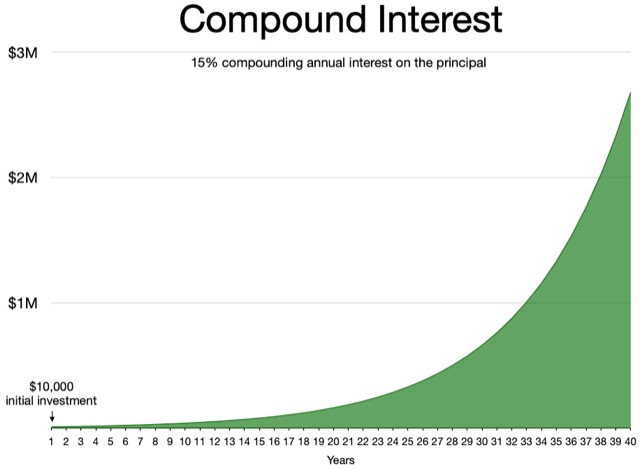

Les intérêts composés ne sont pas un secret de banquier : c’est un mécanisme mathématique. Mais la majorité des gens n’ont jamais vraiment appris à s’en servir, ni à se défendre contre lui quand c’est leur dette qui grossit. Cette double nature (moteur de richesse OU accélérateur de dette) est exactement ce qui rend le sujet aussi fascinant que mal compris.

La popularité de la « règle des 72 », des simulateurs en ligne et des formules Excel témoigne d’un appétit réel pour l’autonomie financière. Les gens ne veulent plus juste qu’on leur dise « épargnez davantage », ils veulent comprendre pourquoi et comment ça fonctionne vraiment.

Attention : les informations ci-dessous sont de nature générale et éducative. Elles ne constituent pas un conseil financier, fiscal ou d’investissement personnalisé. Aucun rendement n’est garanti ; tout placement comporte un risque de perte. Consultez un professionnel agréé avant toute décision.