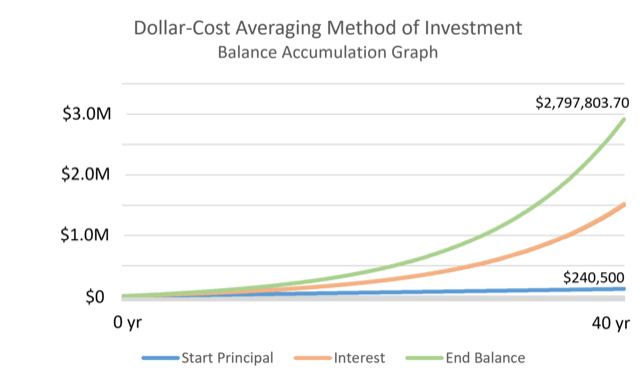

Der Cost-Average-Effekt (Sparplan)

Der Cost-Average-Effekt klingt nach Finanz-Magie – ist aber vor allem ein psychologisches Schutzschild gegen die eigene Panik.

Der Kontext

Warum trendiert das Thema gerade?

Sparpläne auf ETFs boomen in Deutschland wie nie zuvor. Neobroker wie Trade Republic, Scalable Capital und Consorsbank haben Millionen Kleinanleger an die Börse gebracht – und fast alle investieren per monatlichem Sparplan. Der Cost-Average-Effekt ist das Schlagwort, das diese Entscheidung rechtfertigt.

Gleichzeitig sorgen volatile Märkte, Zinsängste und geopolitische Unsicherheiten dafür, dass viele Anleger ihr Vorgehen hinterfragen. Foren wie Reddit (r/Finanzen), YouTube-Kanäle und Finanzblogs diskutieren intensiv: Ist der Cost-Average-Effekt wirklich so gut wie sein Ruf – oder eine bequeme Erzählung?

Die Diskussion hat auch eine akademische Seite: Mehrere Studien, darunter von Vanguard, haben gezeigt, dass eine Einmalanlage den Sparplan-Ansatz in historischen Backtests häufig schlägt – weil Märkte langfristig tendenziell steigen. Das hat eine Debatte ausgelöst, die nun in die Mainstream-Finanzpresse schwappt.

Hinweis: Alle Informationen hier sind allgemeiner, edukativer Natur und stellen keine persönliche Anlage-, Steuer- oder Finanzberatung dar. Kein Ertrag ist garantiert; jede Geldanlage birgt das Risiko eines Verlustes. Im Zweifel einen unabhängigen Finanzberater oder eine offizielle Verbraucherstelle (z. B. Verbraucherzentrale) konsultieren.