Die 50/30/20-Budgetregel

Die 50/30/20-Regel ist das einfachste Budgetsystem der Welt – und genau deshalb erlebt es gerade ein massives Comeback.

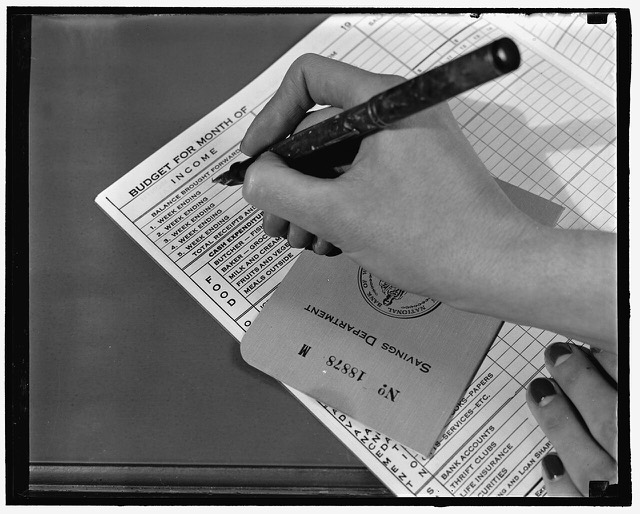

Der Kontext

Warum die 50/30/20-Regel gerade überall auftaucht

Steigende Lebenshaltungskosten, Inflation und wachsende Unsicherheit am Arbeitsmarkt treiben Millionen Deutsche dazu, ihre Finanzen endlich in den Griff zu bekommen – ohne komplizierte Tabellen oder teure Finanzberater. Die 50/30/20-Regel bietet genau das: einen sofort anwendbaren Rahmen, der keine Vorkenntnisse verlangt.

Das Konzept stammt aus dem Jahr 2005, als die heutige US-Senatorin Elizabeth Warren es in ihrem Buch „All Your Worth” populär machte. Die Kernidee: Wer sein Nettoeinkommen in drei klare Töpfe aufteilt, behält automatisch den Überblick – ohne jeden Euro manuell zu tracken.

Die Regel gewinnt besonders in Zeiten an Popularität, in denen viele das Gefühl haben, dass das Geld trotz solidem Gehalt am Monatsende einfach weg ist. Sie gibt jedem Euro eine Aufgabe, ohne das Leben zur Askese zu machen.

Wichtig: Die 50/30/20-Regel ist ein allgemeines Bildungskonzept und kein personalisierter Finanzrat. Individuelle Situationen – Schulden, Familie, Wohnort, Risikobereitschaft – können eine völlig andere Aufteilung erfordern. Im Zweifel immer eine Fachkraft konsultieren.