Der Zinseszins

Zinseszins ist keine Magie – er ist Mathematik, und wer ihn früh versteht, hat einen strukturellen Vorteil gegenüber allen, die später anfangen.

Der Kontext

Warum „Der Zinseszins” gerade alle beschäftigt

Sparkonten werfen seit Jahren kaum etwas ab – doch das ändert sich. Mit gestiegenen Zinsen in der Eurozone rückt das Thema Zinseszins wieder in den Vordergrund: Tagesgeld, Festgeld und ETF-Sparpläne werden neu bewertet, und viele Deutsche suchen aktiv nach Wegen, ihr Geld arbeiten zu lassen statt es auf dem Girokonto zu parken.

Gleichzeitig boomt die Finanzbildung auf sozialen Medien. TikTok-, YouTube- und Podcast-Formate rund um persönliche Finanzen erreichen Millionen – und der Zinseszins ist deren Lieblingsthema, weil er intuitiv überrascht: Kleine Beträge, lange Zeiträume, große Wirkung.

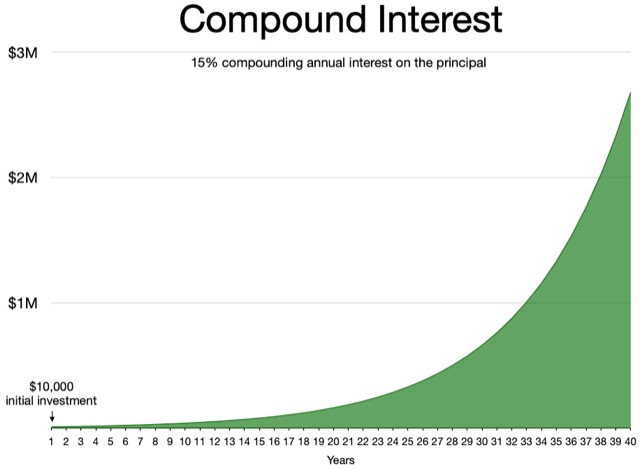

Der Zinseszins funktioniert denkbar einfach: Zinsen werden nicht ausgezahlt, sondern dem Kapital zugeschlagen – und im nächsten Zeitraum selbst verzinst. Das klingt harmlos, hat aber eine explosive Wirkung über Jahrzehnte. Wer 25 statt 35 anfängt, kann mit deutlich weniger monatlichem Einsatz dasselbe Endkapital erreichen – allein wegen der zusätzlichen Zeit.

Das Prinzip gilt aber auch in die andere Richtung: Kreditkartenschulden oder Dispokredite mit hohen Zinssätzen wachsen durch denselben Mechanismus schnell zu einem ernsthaften Problem. Zinseszins ist ein Werkzeug – er dient demjenigen, der ihn versteht, und bestraft denjenigen, der ihn ignoriert.

Hinweis: Alle Zahlen in diesem Artikel sind illustrativ und basieren auf vereinfachten Rechenmodellen. Sie stellen keine Anlageberatung dar. Renditen sind nicht garantiert; jede Investition trägt ein Verlustrisiko. Bitte konsultieren Sie eine zugelassene Fachkraft für individuelle Entscheidungen.