L'investissement programmé (DCA)

Le DCA, investir régulièrement une somme fixe quoi qu'il arrive, est la stratégie d'investissement la plus googled du moment, et ce n'est pas un hasard : quand les marchés secouent, tout le monde cherche comment investir sans se faire piéger.

Le contexte

Pourquoi le DCA enflamme les recherches en ce moment ? La volatilité des marchés financiers, actions, ETF, cryptomonnaies, pousse des milliers d’épargnants novices et intermédiaires à chercher une méthode qui les protège de leur propre panique. Le DCA (Dollar-Cost Averaging, ou investissement programmé) coche cette case : pas besoin de prévoir le “bon moment”, il suffit d’investir la même somme chaque semaine ou chaque mois, automatiquement.

Ce n’est pas une nouveauté, c’est une redécouverte. Le DCA est le principe de base des plans d’épargne automatiques et des retraites complémentaires depuis des décennies. Ce qui est nouveau, c’est que les plateformes de courtage en ligne et les applications d’investissement l’ont démocratisé : aujourd’hui, on peut programmer un DCA de 50 € par mois sur un ETF depuis son téléphone en cinq minutes.

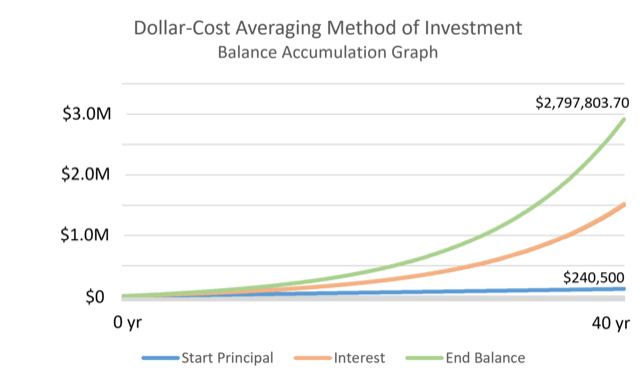

L’effet mécanique est réel, mais pas magique. En achetant à intervalles réguliers, vous achetez mécaniquement plus de parts quand les prix sont bas et moins quand ils sont hauts, ce qui lisse votre prix d’entrée moyen. Cela réduit le risque de “mal timer” un investissement massif juste avant un krach. En revanche, les études historiques montrent qu’un investissement en une seule fois (lump sum) a souvent surperformé le DCA sur le long terme, simplement parce que les marchés ont une tendance haussière globale. Le DCA n’est donc pas la stratégie “maximisatrice de rendement”, c’est la stratégie “minimisatrice de regrets”.

AVERTISSEMENT IMPORTANT : Tout ce qui suit est une information générale et éducative. Ce n’est en aucun cas un conseil financier, fiscal ou d’investissement personnalisé. Aucun rendement n’est garanti. Tout investissement comporte un risque de perte en capital. Consultez un professionnel agréé avant toute décision.